証券口座の開設まで行きましたら、積立投資信託の銘柄の買い方です。

私は知識も無かったので、ほんと、愛読書の元手ゼロ、毎月5万円で1億円つくる! 9マス分散式ではじめる積立投資信託の本の中に書いてあることから始めて、それから自分の色と言うか、自分のフィルターを通して変えていた感じです。

最初全く分からないので、この本に書いてある銘柄を買って始めました。

ここから私の経験とこの本の知識を合わさって書いています。

リスク回避

何回も言いますがリスク回避が重要となってきます。

国内、海外先進国、海外新興国と債券、不動産(リート)、株式とこれを分けて分散投資することでリスクを回避して、安全に資産を利益にさせる。

景気や経済の状況によって変動します。

株式が好調な時もあれば、債券とリート好調な時があります。

リスクを回避いい例が、

株価が下落した時に債券とリートが活きてきます。

株式しか持っていない時に値下がりをしたらリスクを被ります。

その為の分散して銘柄を保有することが分散投資になります。

日本が不景気でもアメリカは好景気と言う場合、先進国の金融商品は好調になります。

国内だけではなく、海外先進国も持っての分散投資であり、リスク回避です。

日本経済や世界経済、世界情勢で市場へ変動します。

分散投資させることに意味があるのです。

ゆとりあるお金での少額資金から

この本に書いてある毎月5万とかそんなお金無いので、私は最初は毎月5,000円から始めました。

積立投資信託はあくまで余剰金、ゆとりあるお金、生活費とは別のお金を使ってください、生活が圧迫してしまったら意味が無いし、長期積立が目的なので、お金に困って受け取ってしまったら、5年後に何10万となっていたものが何万しか運用できなかったとなってしまいますので、ゆとりある資金でやってください。

3,000円でもいいし、自分がやりやすいお金から始めていくのがコツです。

分散投資

リスク回避の為の分散投資です。

国内、海外先進国、海外新興国と債券、不動産(リート)、株式とこれを分けて。

分散なのですが、最初は海外新興国はギャンブルに近いので、普通に安全にと思い。

国内株式、国内リート(不動産)、国内債券、海外先進国株式、海外先進国債券と持つ安全な分散方法で買いました。

この本には分散させるパーセンテージ(%)が詳しく書いてあります。パーセンテージが見たい方はこの本を買った方が著者の為にもなりますし、ここでは載せません。

が、私はパーセンテージで計算したら。

225円1,125円1,350円と最小のお金を100円で合わせたかったので、(これは私の最初に買った時の買い方です)めんどくさいから全て1,000円からの積立投資で始めました。

国内株式、国内リート(不動産)、国内債券、海外先進国株式、海外先進国債券を自分の好きな銘柄で1,000円ずつ買いました(今思うとあまりいい買い方ではないのですが、投資信託に踏み出す第一歩でこの買い方をしましたね。そこまでの経済を読み解く力も無かったですし。)。

1,000円とは言いません、500円でもいいので、この5つに買って分散させます。

それで、少額の場合、1ヶ月3ヶ月6ヶ月と経ってみて、値動きが好調なものを500円から1,000円にと上げていく買い方をしています。

私は興味のある銘柄、悩んでいる銘柄は300円から始めています。それで、何ヶ月か経って伸びが良かったら上げる様にしています。

これは私の買い方なのですが、資金があるならもう少し1,000円単位で動かしてもいいと思いますし、少額なら銘柄がどんな感じか持てるこのに中身を知りますので。

景気にはサイクルがあります、今どのくらいに来ているのは保有してみて分かります。

例えば景気が後退すると株価も下落します、景気が上向きの回復すると株価も上昇します。

保有してみて実感します。今の景気がどのくらいなのかを自分の目で。

株式が好調な時はリートと債券は伸びなくてむしろマイナスになったりもします。それでも、株が下がった時に活きてきます。保険の為にリートと債券は活きていきます。

よくあることなのですが、日本国内の株式、債券、リートが下がった時に、海外先進国の株式、債券、リートは上がったりします。その逆もあります。

国内が下がった時のリスク回避の為に海外先進国を持っておく、その為の分散投資です。

それから、半年1年と経って、興味を持ったら海外先進国のリートを買ってみたり、もう少し違う銘柄で国内株式、海外先進国株式、国内債券、海外先進国債券と私は選ぶようにしています。

面白いことに、日本の債券は全く動かないのに、海外の債券はなぜ動く?と不思議になってきて面白いです。

そういった買い方をしています。

分散投資の買い方が分かったところで、購入の際に、運用の手法が銘柄によって違ってきます。

インデックス運用とアクティブ運用

インデックス運用(インデックス型)とアクティブ運用(アクティブ型)があります。

インデックス運用は市場の平均的な動きから、市場並みの利益を出すことです。

アクティブ運用は市場を上回る利益を出しことです。

私の感想は、インデックス運用はてがたく確実に伸びていく印象があります。一方アクティブ運用は上がる時のリターンは大きいですが、下がる時も大きく変動が激しいと言う印象。

インデックス運用とアクティブ運用の他にバランス運用(バランス型)というのもあります。

私はバランス運用は一つも保有していません。

バランス運用は株式、債券、リートを配分させて運用することです。

簡単に言うとリスク回避を投資のプロ(ファンドマネージャー)がもうやっている様な感じかな?

良い点で安全

悪い点で全てを分けて、予め決められて値で振り分けられているので、伸びない。

3,000円投資の本はバランス運用と書いてあるのですが、私は愛読書がインデックスとアクティブの選択肢しか書いていなかったので、それで選んで購入し、保有して。それで、自分で持ってみて、いくらか詳しくなってから、ネットの投資信託ブロガーの記事を見た時に、バランス運用は、利益は出していても、アクティブやインデックスに比べたらなんか少なくない?って思ってしまいます。

だからもあるし、自分で最初からリスク回避をしているから、運用益も伸びるので。バランス運用は手を出しません。

最初私の買い方は交互に買っていきました。

国内株式がインデックス運用なら、海外先進国株式はアクティブ運用でといった感じで交互に。

時間が経って資金が出てきたら色々買ってみて、保有すると良いです。

今見ると自分の性格が出ていて、保険を利かせる為にインデックス運用を多く持ってしまっていて。

インデックスも魅力なのですが(確実に伸びていく)、アクティブは伸びる時の伸びがすごいんですよね。

だから、こうゆう考えも投資をしてみて分かることなので。それからまた買うのもいいです。

やってみて自分でどんなものかを分かって色々わかってきます。経験が大切です。

ノーロード

ここまでリスク回避について書いていきましたが、他に注意することが手数料です。

購入時に手数料が掛からない銘柄をノーロードと言います。

私はノーロードしか買っていません。

ノーロードはインデックス運用にとても多いです。

買付手数料が掛からないノーロードの銘柄を選びましょう。

再投資型

他にも毎月分配型の銘柄もあるのですが、私は持っていません。資産が貯まらないというデメリットの方が強いからです。

普通の買い方の分配金は再投資型にして、資産が貯まってから、受け取ればいいだけのことですので、早いうちに受け取ってしまうと折角の長期積立投資なのに、積み立てている意味が無くなってしまいますので。掛け方も再投資型にしてください。

信託報酬を見比べる

信託報酬はファンドの運用や管理にかかる諸費用として信託財産の中から負担する費用です。

仮に毎月1,000円の購入なら1%なら10円0.2%なら2円。これが高いと毎月運用を任せる報酬費です。

安いのにこしたことは無いのですが、運用益を出しての高い物だったらいいでしょう。そこを見極めることです。

インデックス型は基本低いですので最初はいいです。逆に新興国になると高くなったりします。

そうしましたら銘柄を購入します。

私は本に書いてある銘柄から買いましたが、楽天証券の中に積立投資信託のランキングだったり、ノーロードのランキングがありますのでそれを国内株式や海外株式で見て買っています。それと、銘柄のレポートを見てグラフの推移を見ても買ったりします。

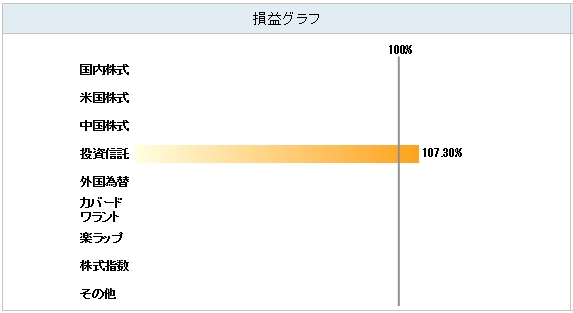

私が買い始めて8ヵ月目の時にキャプチャーして撮った損益グラフです。

愛読書に書いてあった銘柄をリスク回避のための分散投資したら、確実にお金が育って増えました、これはこの時経済知識が全くなく、リスク回避をしたぐらいで、毎月の設定金額で、積み立てただけで運用益です。

預貯金の預金の利息の比ではないです。

保有してそれから経済に詳しくなりますので、そこからお勉強をしましょう。

私の保有している商品銘柄でとても良かった銘柄です。

国内株式

ひふみプラス、ニッセイ日経225インデックスファンド

この二つは国内の株式が好調なら本当に伸びていく、かなり実感しています。それだけいい銘柄です。

海外先進国株式

ニッセイ 外国株式インデックスファンド

大きくは無いのですが、確実に伸びていってくれる、インデックスだからかもしれませんが。

海外先進国債券

外国債券インデックスe

私は債券がいつもマイナスになる中、この債券はマイナスにならずプラスになって利益も出しているので、好きな海外債券です。

国内リート

eMAXIS 国内リートインデックス

最初リートはあまり好きではなかったのですが、長く持つとリートっていいなーって、株式が下がった時は上がってくれるし、債券よりも動いてくれるからミドルリスクミドルリターンって、持ってみて実感しました。

他の保有している銘柄はそんなにいいのかな?っていうものばかりで、保有数も少ないし、これから資金が出てきたら保有してみて感想を書きたいと思います。

最後に。

国内、海外先進国、海外新興国と債券、不動産(リート)、株式とこれを分けて分散投資することでリスクを回避

その後は買った後です。