投資信託の選び方 買い方 売り方

投資信託の選び方 買い方 売り方を紹介致します。

楽天証券の画面でお話しします。

投資信託の選び方

投資信託の選び方

・管理費用(信託報酬)の安い銘柄

・買付手数料無しの銘柄

・信託財産留保額無しの銘柄

管理費用(信託報酬)は運用にかかるお金

買付手数料は購入時にかかるお金

信託財産留保額は売却時にかかるお金です

管理費用と買付手数料は、投資信託商品の名前の右下あたりに載っています。

信託財産留保額は、詳細情報の下のところに載っています。

信託財産留保額が無いものを選んでください。

信託財産留保額がある場合、売却時にこの様に現れます。

これは売却時の画面です。

0.1%取られることになります。

この様に投資信託商品によっては、0.3%、0.1%取られるものもあれば、無しの商品もあるので、無しを選びましょう。

管理費用(信託報酬)

管理費用(信託報酬)は、0.3%以下の商品を選んでください。

私は、0.5%の成績のいい投資信託商品を保有しているのですが、信託報酬が高いから成績がいいとは限りません。0.09%と同じ成績の場合もあります。同じ成績なら、信託報酬の安いものがいいので、その目安として0.3%以下の商品を。

新NISAで初めて購入するなら、0.3%以下を判断基準にするといいです。

インデックスファンドは管理費用(信託報酬)が安いです。

最近の傾向だと、先進国株式が一番安いです。

最安値順で言うと

先進国株式(オールカントリー)<先進国債券<先進国株式(S&P500)の順で0.1%以下なので、

リターン重視で、オールカントリーかS&P500を買っておくのがいいと思います。

0.3%以下の場合だと、買付手数料と信託財産留保額が無い場合がほとんどなので、管理費用の安い銘柄で探しましょう。

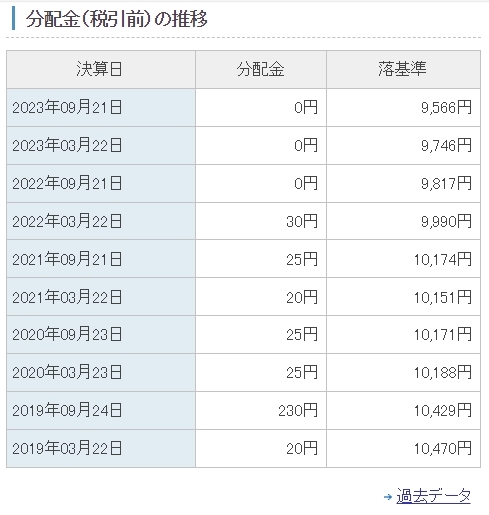

配当のある銘柄は選ばない

配当金のある銘柄は選ばないようにしましょう。

配当金のある商品として。

私は年2回型の国内債券を保有していて、元本割れを引き起こすし、配当金は、商品の純資産を減らすので、複利を得られにくいです。

図のように、配当金のDが表示されると純資産をばらまくことになり、投資信託での最大の恩恵、複利を受けられなくなります。

基準価額が10,000円を下回っている時点で、元本割れしているので、年2回の配当でこれですから、配当の商品は持ってはいけないです。

10,000円を割ってしまったので配当金も無くなっています。

基準価額と純資産の関係はとても大切です。

複利に繋がってきます。

配当欲しさに買ってしまうと、乗せている額よりも少なくなってしまうので気を付けましょう。

また、配当のある商品は、管理費用が高くなります。

長期投資を行うのでしたら、絶対選んではいけないです。

基準価額が10,000円を割っているかを見てみましょう。

10,000円を割っていると元本割れしている証拠です。

基準価額と純資産

基準価額と純資産を見ると成績のいい投資信託商品かが分かります。

売り出し価格は10,000円からどれだけ上がったかにより、トータルリターンも変わってきます。

10,000円から20,000円に基準価額が上がったら、10,000円の利益になります。

短期保有銘柄(2年6ヶ月保有)

例えば、短期投資の上りとして、eMAXIS Slim 米国株式(S&P500)は基準価額と純資産がきれいに上がっている商品です。

2年6ヶ月という短い期間でも20,000円のトータルリターンを生んでいるので、複利が現れていないのに、伸びがいいので化け物金融商品です。

中期保有銘柄(6年10ヶ月保有)

例えば、中期投資の上りとして、ニッセイ外国株式インデックスファンドは基準価額と純資産がきれいに上がっている商品です。

1年目から3年目は基準価額が50%を超えなかったところ、中期と5年くらい保有すると100%から150%の伸びが1年でクリアするところ、中期投資の複利の現われです。

どちらも右肩上がりなのですが。

どちらにも言えることが、高いリターンを生むの物は、基準価額と純資産が右肩上がり。

これは、先進国株式だから運用成績や経済面で良好。強気の結果が運用資産で分かります。

これが銘柄によって、横ばいや右肩下がりになってしまいます。

利回り

評価損益のパーセンテージを保有年数で割ると、利回りが分かります。

私の保有でのだいたいの利回りが

先進国株式

ニッセイ外国株式インデックスファンド 11%

eMAXIS Slim 米国株式(S&P500) 12%

SMT グローバル株式インデックス・オープン 11%

eMAXIS Slim 先進国株式インデックス 10%

国内株式

ニッセイ日経225インデックスファンド 7%

eMAXIS Slim 国内株式(TOPIX) 8%

先進国債券

外国債券インデックスe 1.2%

国内債券

DIAM DLIBJ公社債オープン(中期コース) -0.8%

三井住友・日本債券インデックス・ファンド -0.9%

先進国リート(不動産)

eMAXIS Slim 先進国リートインデックス 1%

国内リート(不動産)

eMAXIS 国内リートインデックス 2.6%

ニッセイ Jリートインデックスファンド 3%

保有銘柄のリターン別として

国内債券<先進国リート<先進国債券<国内リート<国内株式<先進国株式

利益の出ているものは、この基準価額と純資産が右肩上がりに比例します。

基準価額と純資産が上がるということは利益が出ている、リターンが出ている証拠です。

長期投資の場合、基準価額が安い銘柄を購入しましょう。

時間を掛けて、基準価額と純資産を上げて、複利に繋がります。

買い方

買い方です。

自分に合ったのスタイルで買いましょう。

今までの投資スタイル(自分語り)

リスク回避の為に分散投資をしていました。

投資信託のスタイルは、積立と成績のいい銘柄のスポット買いです。

毎月5,000円を1,000円ずつ

国内株式、国内リート(不動産)、国内債券、先進国株式、先進国債券

に振り分けて積立投資をしていました。

それを、6,600円、7,100円と徐々に上げていき、

7,600円(2018年1月から2021年8月まで)、9,800円(2021年9月から2024年2月現在)

投資を始めるきっかけとなった、2016年にテレビ東京 WBSで放送された小学生のお年玉投資を見て、100円や500円の手軽さからやってみたいなってのと。

投資を始めるきっかけとなった本

大学4年間の経済学が10時間でざっと学べる

この経済学の本を読んで。「経済は人を幸せにするもの」というのに感動をして、自分も投資によって経済を肌で感じたく、3000円投資生活を読んで、どのような投資スタイルがあるのかを知りました。

買い方が分からなかったので。

元手ゼロ、毎月5万円で1億円つくる! 9マス分散式ではじめる積立投資信託

リスク回避の分散投資を知りました。

半分ぐらいはここに載っている、おすすめの銘柄を買ったのですが、アクティブファンドの損益リターンの振れ幅が高かったり、基準価額が高すぎて、少額投資で始めても乗せる銘柄を間違えたと、運用してから思って、本に載っているのは、スポンサーみたいな感じで、実際にこの著者の人がその銘柄にお金を乗せているものとは違うので、やり方は理解をし、銘柄は参考にしない方がいいです。

こちらは、複利の意味です。

何もない状態から読んでよかったなって思います。

そこで知識が形成され、実際に自分のお金を投じて、失敗したり、成長の芽を見て、追加投資する様な感じここまで来ました。

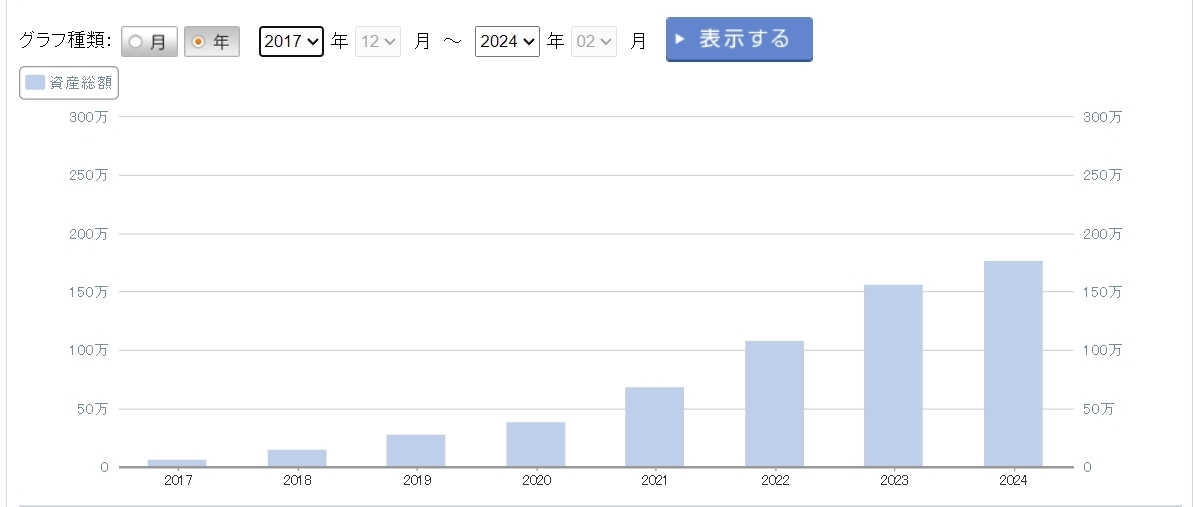

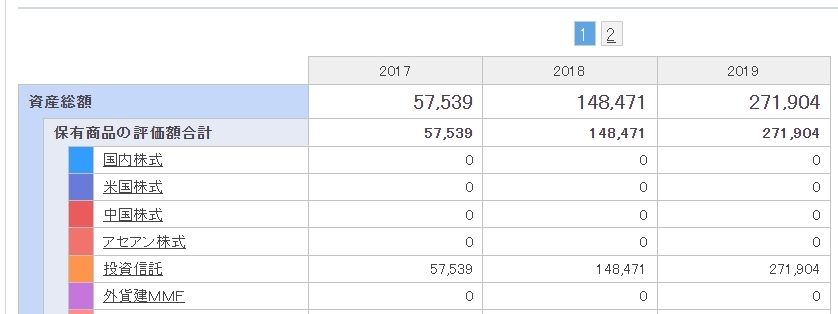

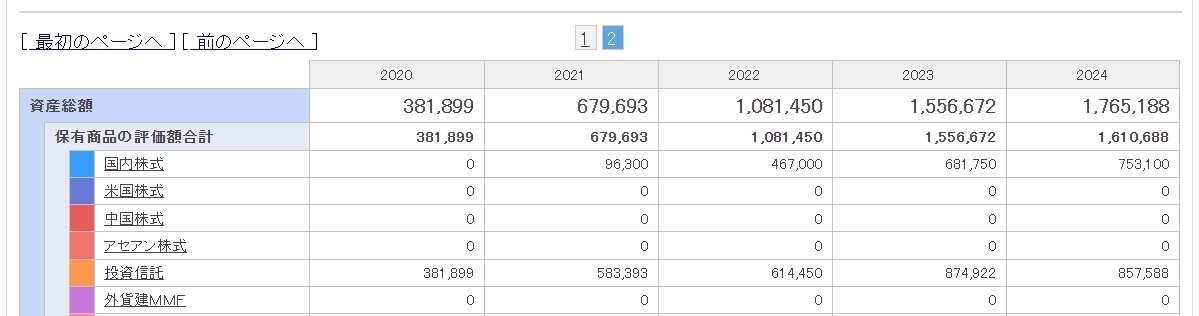

資産運用のグラフです。

5,000円の少額の積立投資から始めたのですが、緩やかな弧を描くようなグラフになっていることは、複利だったり、株式投資の配当の再投資でこの様に資産が上がりました。

2021年から少額で国内株式も購入し、50万円を超えたあたりから、資産の伸びが大きく変わりました。

資産が伸びたという実感を感じたポイント

積み立て投資は5年

資産は50万円

少額積立投資の買い方

少額積立投資の場合の買い方

毎月1,000円の場合は1銘柄

3,000円か5,000円の場合は1銘柄か2銘柄買うといいです。

買う銘柄はS&P500かオールカントリーです。

5,000円の場合でしたら、5,000円をS&P500やオールカントリー。2,500円ずつに分けてS&P500とオールカントリーという買い方です。

この買い方は、初年度の単利と、積み立て投資での早い時期からの複利が現れやすくする、積み立て投資でも高いリターンを得られるからです。

どちらも利回り10%ぐらいなので、60,000円の運用資金の場合、1年目で3,000円のトータルリターンが貰えます。複利は250円ぐらいだと思いますが、3年目になったときに、180,000円で、29,000円のトータルリターンです。複利は3,000円くらいに上がって、お金に余裕がない人でも、早い段階で資産を増やすことができる買い方です。

複利を早めに出す買い方

複利を早めに出す買い方

最初に10,000円や50,000円、100,000円と大きい資金を乗せることです。

大きな資金を乗せると、最初乗せた分の複利が早めに出ます。

実際に、自分の持っているニッセイ外国株式インデックスファンドに積立とスポット買いで、15万円乗せたときの単利と複利の計算です。

15万円をそのまま積み立て投資せずに乗せているだけで利回り10%で計算します。

1年 165,707円 単利15,000円 複利707円

3年 202,277円 単利45,000円 複利7,227円

5年 246,796円 単利75,000円 複利21,796円

10年 406,056円 単利150,000円 複利106,056円

20年 1,099,211円 単利300,000円 複利649,211円

30年 2,975,610円 単利450,000円 複利2,375,610円

複利が単利を超えるのは16年目です。

そこに、ちょっとでもいいから積立をしていくと、より高い複利が得られます。

ただ、注意する点もあります。

投資をやったことない方が、一気に10万円と高い金額を乗せたときに、一日の値動きで、-5,000円と金額が大きいから値動きも激しいことです。

動揺してしまうのでしたら、少額から始めるのをおすすめします。

でも、3年目ぐらいから単利と複利が付いて、マイナス側に落ちにくくなるので、こちらも長期投資て安定してきます。

売り方

売り方です。

成績の悪い商品を売って、成績のいい商品の資産を乗せ換えます。

この時の思考が、ここにお金を乗せているくらいなら、成績のいいところに乗せて時間による複利を得た方がいいということ。

マイナスになっている銘柄でも、損切りをして、このマイナス分を成績のいい銘柄で取り返す。そんな思考です。

早ければ早い方が複利の恩恵を受けやすいです。

この様に売却をし。

積立も違う成績のいい商品に積立額を乗せ換えます。

積立額もこの様な100円台の少額だと複利の恩恵を受けにくくなるので。

成績のいい商品以外をすべて売り、最大限のリターンを狙えるように乗せ換える売り方です。

売却し、乗せ換え以後がこの様な感じです。

乗せている資金が増えた分、運用のリターンが上がります。

資産を切り崩す売り方ではなく、成績の悪い商品を売って、資産を増やす売り方です。

まとめ

基本は長期投資なので、無理せず、出来る運用資金で行いましょう。

新NISAから始めようと思っている方は、基準価額が安いものを買いましょう。

複利を受けやすくすることが資産を増やすコツなので、運用してから、成績が良いのでたくさん乗せるとかでもいいですし。

私の買い方はそのようにしています。

皆様も、資産を増やせることをお祈りいたします。

コメント