新NISA 毎月1万円の積立投資信託を1億円に 利回り シミュレーション

これから新NISAを始めようという方に

毎月1万円の少額積立投資信託を、10年20年30年と長期投資して1億円にした場合、どのくらいの複利と利回りなのか?

投資信託の保有銘柄を使って解説しました。

複利と利回り

複利とは、利子(単利)に時間の利子が付くことです。

それによって、毎月1万円の少額投資資金でも、20年30年と時間を掛けることで大きなお金を生みます。

長期投資なので、時間による複利と利回りが大切になってきます。

毎月1万円の積立NISAを意味がない、やめた方がいいと思っている方は、短期的な思考です。長期的な思考にすると見方が変わってきます。

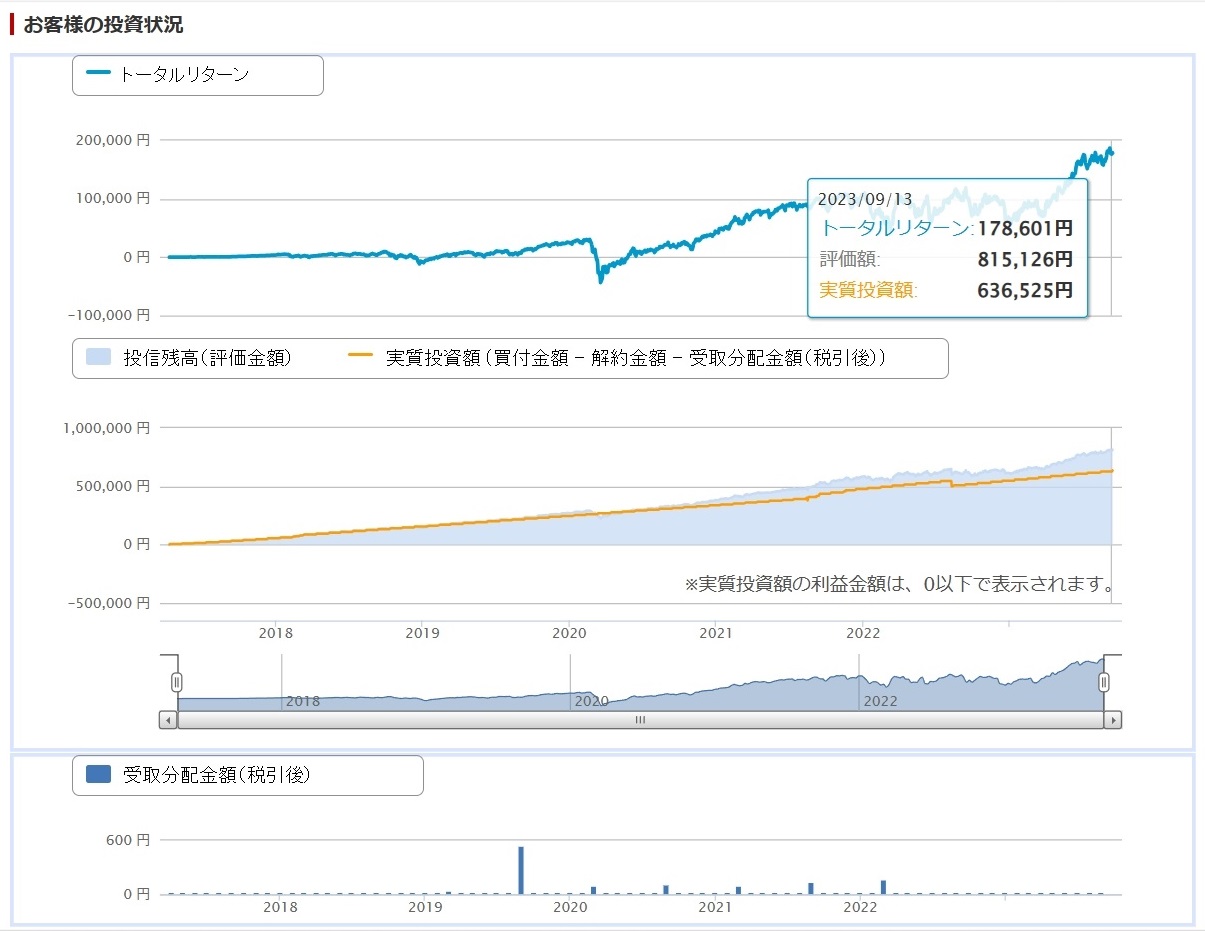

これは私の保有する投資信託のトータルリターンのグラフです

2017年4月12日から積立投資信託を始め、これを使って、複利と利回りを説明致します。

| トータルリターン | 評価額 | 実質投資額 | 利回り | |

| 1年目 2018年4月13日 | 2,496 | 96,893 | 94,400 | 2% |

| 2年目 2019年4月12日 | 7,342 | 190,142 | 18,2800 | 2% |

| 底値2020年3月19日感染症 | -43,701 | 225,499 | 269,200 | -5% |

| 3年目 2020年4月13日 | -14,440 | 259,960 | 274,400 | -1% |

| 4年目 2021年4月12日 | 78,656 | 442,656 | 364,000 | 5% |

| 5年目 2022年4月13日 | 94,285 | 610,323 | 516,038 | 3% |

| 6年目 2023年4月11日争い | 95,214 | 672,939 | 577,725 | 2% |

利回り(%)=トータルリターン÷運用年数÷実質投資額(投資金額)×100

この様に社会状況や経済によって利回りも変わってきます。

自分が保有してからなら、感染症や争いで変動していると感じました。

調子がいい時は、5%6%の利回りです。

保有銘柄別の利回り

利回り(%)=時価評価額 評価損益(%)÷運用年数

一番成績のいい銘柄

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド(6年保有) 10%

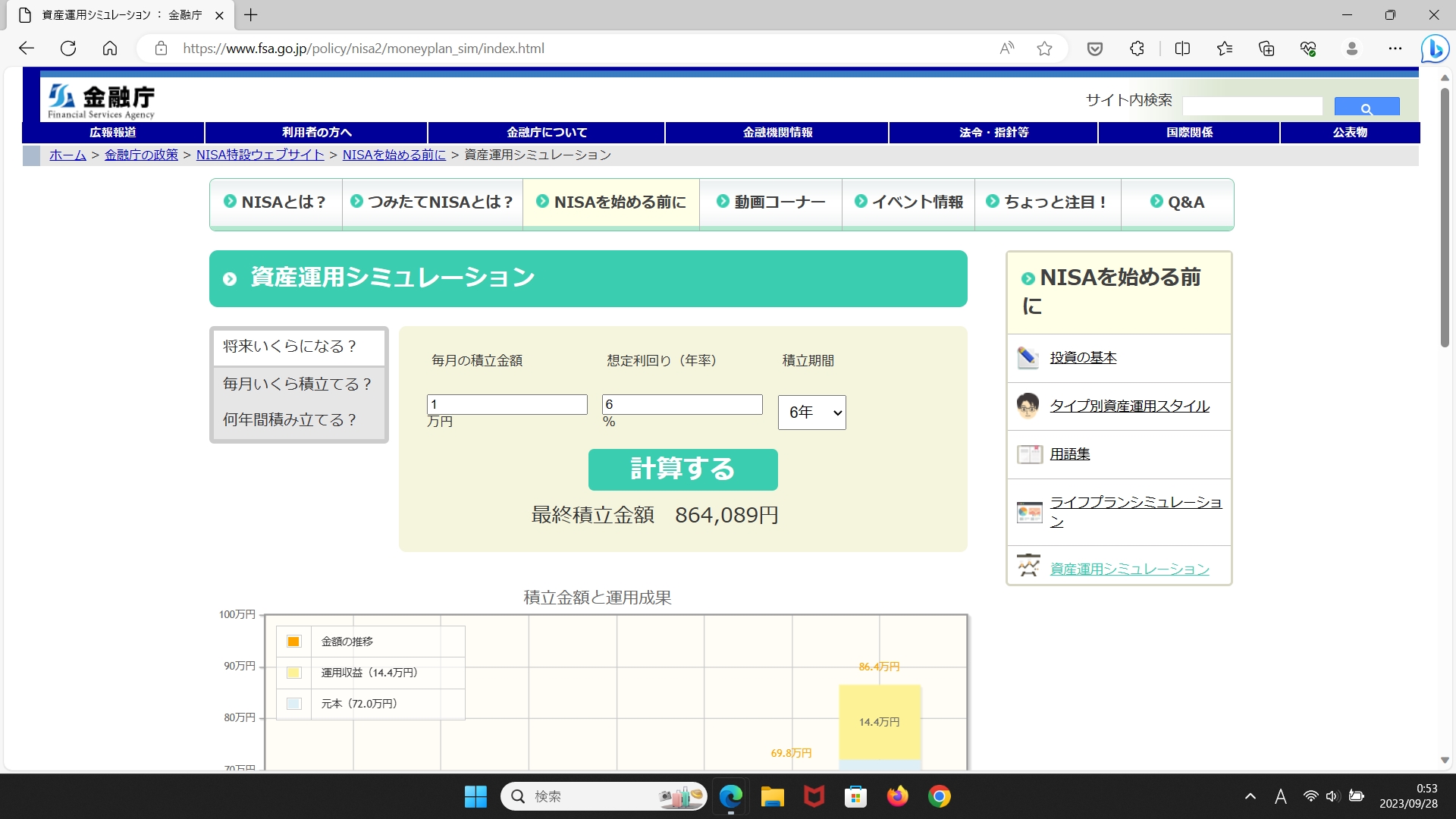

それらを加味して、自分が眺めていたトータルリターンと将来性の伸びで、利回り6%として、金融庁の資産運用シミュレーションを使って、運用益のシミュレーションをします。

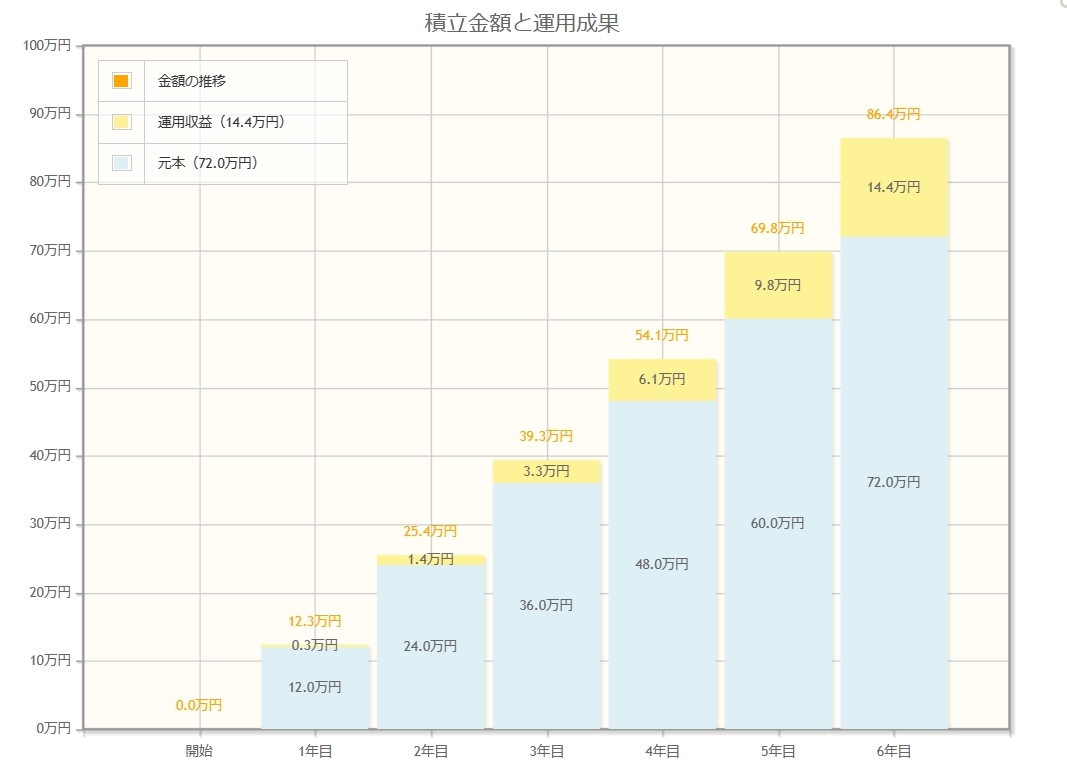

毎月1万円 6年 6%利回り

6年目の運用益 14.4万円

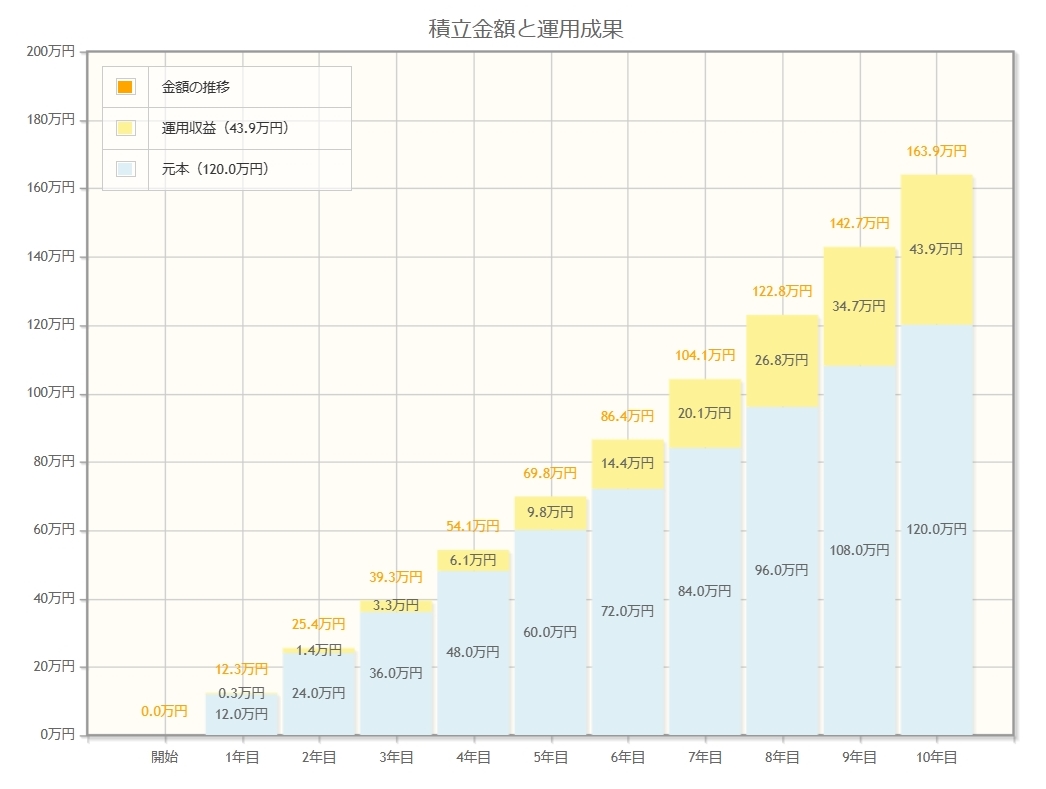

毎月1万円 10年 6%利回り

10年目の運用益 43.9万円

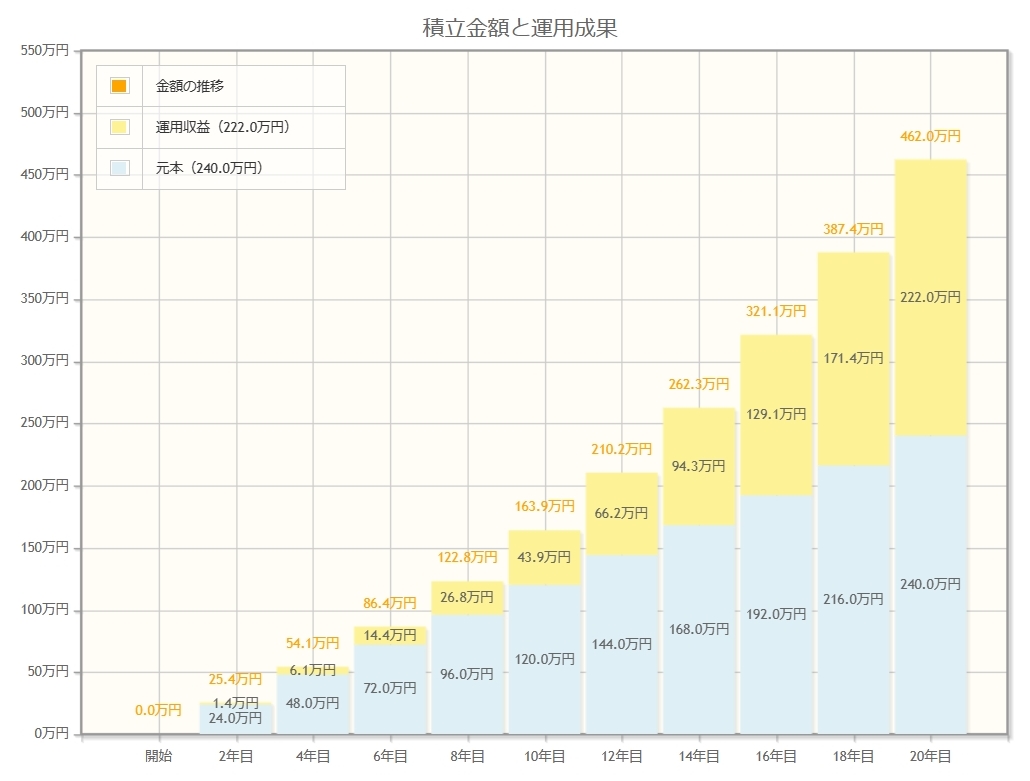

毎月1万円 20年 6%利回り

20年目の運用益 222.0万円(元本の金額と並ぶ)

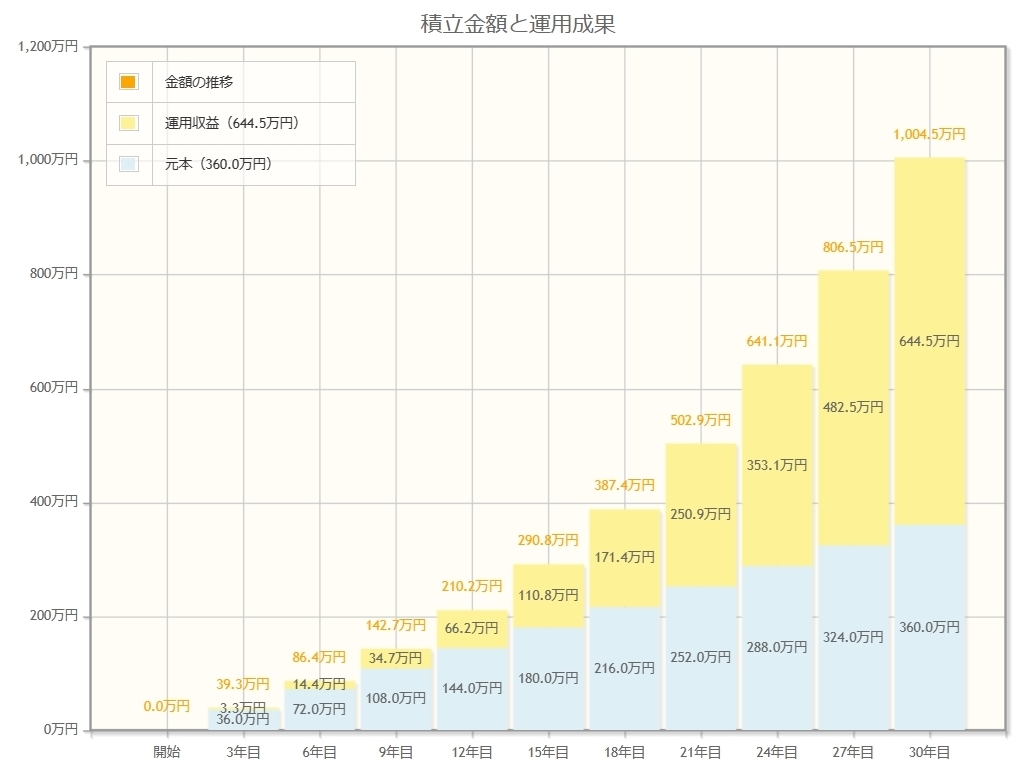

毎月1万円 30年 6%利回り

30年目の運用益 644.5万円(元本の2倍弱)

これが複利です。

20年30年になったときに、今までの時間による利子が付いて資産が増えていきます。

短期投資ではなく、長期投資なので、確実にお金が増える。

使い方としては、30年後に運用益を取り崩して生活費にさせてもいいし、もっと資産を伸ばしたいなら、40年、50年と積立投資信託をしていればもっと資産を増やせますし、複利で大きな資産に変わります。

また、投資信託を息子に譲渡させるて、続けて積立投資をするととんでもない資産を生むと予想されます。

自動車や家を運用益を取り崩して買っても、複利の時間が膨大なので、全然減らない状態になると思われます。

毎月の1万円の少額投資でも、時間の複利によって、この様に大きな資産になります。

そこで大切なのは、利回りのいい銘柄選びと掛ける割合のリバランスです。

銘柄の選び方

積立投資信託の金融商品の銘柄の選び方です。

時価評価額 評価損益(%)を見ると銘柄によって利回りが違います。

自分の保有している銘柄で利回りの高い順

先進国株式

国内株式

国内リート(不動産)

先進国債券

先進国リート(不動産)

国内債券

6%と高い利回りをしているのも、掛け金の掛け方にあります。

9,800円の内の5,100円を先進国株式の割合で振り分けています。

この割合で利回りが変わってきます。

でも、リスクを取ると下がったときに大きなマイナスに転じてしまいます。

リスク回避の分散投資でリスクに備えています。

分かりやすいところで、国内債券はマイナスの利回りになっていますが、株式が暴落した際に、債券が上がります。

だから、マイナスでも持ち続けています。

これから、利回りを上げていくなら、高い利回りの銘柄に積立額を増やすか、スポットで買い増しをしていきます。

私は、毎月の5,000円から積立額からちょっとずつ積立額を増やし、7,600円9,800円とさせて、今に至ります。

早い段階で、スポットで買い増しをしておくと後々複利の恩恵を早く受けることになります。

また、アクティブファンドを何銘柄保有していたのですが、管理費用が高いので、トータルリターンが悪かったから、売却して、その資金を先進国株式のインデックスファンドの買い増し資金にして運用していました。

管理費用の安い銘柄を

最初は分からなくて、年二回の配当有りの国内債券アクティブファンドの管理費用0.715%と高い銘柄を保有しています。

最初から保有している国内債券の銘柄だから売却はしていませんが、管理費用が高いと利回りも悪くなります。

自分は楽天証券を利用しているので、楽天証券での管理費用の安い銘柄の探し方です。

投資信託のところの投信スーパーサーチをクリックしてください。

そこで管理費用をクリックすると、高い銘柄順と安い銘柄順が表示されます。

その0.0%から始まるものが安い銘柄です。

今だと、eMAXIS Slim 全世界株式(オール・カントリー)が管理費用0.05775%と安いです。

人気のある銘柄は、みんなが買っていくと基準価額も上がっていきます。

基準価額が安いうちにたくさん買い入れして、複利の恩恵を受けましょう。

まとめ

積立投資信託での、毎月1万円の利回り、複利が分かりましたか?

6%で20年で元本と同額になるのがお分かりいただけたと思います。

毎月の積立金額が2万円だとその2倍の額です。

私は、少額の1万円でも高い利回りと複利で大きな資金に変えるよう努力しています。

それは利回りのリバランスの為に掛け金の比率を変えたり、スポットで買い増ししたり。

1万円でも長期投資による複利で1億円にも成り得ます。

参考までに、1億円に到達するまでの積立期間と積立金額と利回りを書いておきます。

利回り10%

毎月1万円 10% 45年 10,483万円

毎月2万円 10% 38年 10,321万円

毎月3万円 10% 34年 10,276万円

利回り5%

毎月1万円 5% 76年 10,404万円

毎月2万円 5% 62年 10,107万円

毎月3万円 5% 55年 10,479万円

利回り15%

毎月1万円 15% 33年 10,873万円

毎月2万円 15% 28年 10,236万円

毎月3万円 15% 26年 11,333万円

使用したツール

楽天証券 積立かんたんシミュレーション(30年以上の計算ができる)

利回りが大切というのが分かりましたか?

投資は楽しい。というのが運用していく中で芽生えていただければとてもうれしいです。

皆様も良い資産運用を行ってください。

コメント